準確定申告は、故人が生きていれば行う確定申告を相続人が代わりに行う手続きです。

なかでも付表に記入する相続財産の価額がわからない場合、どのように対応すればよいか迷う方も多いでしょう。

本記事では、付表の書き方や準確定申告と付表の必要性、について詳しく解説します。

\税務に関する相談は辻総合会計へ/

準確定申告とは故人の最後の確定申告

通常の確定申告は、1月1日から12月31日までの1年間の結果について行います。

一方、準確定申告は1月1日から亡くなった日までの期間の結果に対して行うため、一般的な確定申告と申告期限が異なります。

また、相続人が故人の代わりに確定申告を行う必要があることも特徴的です。

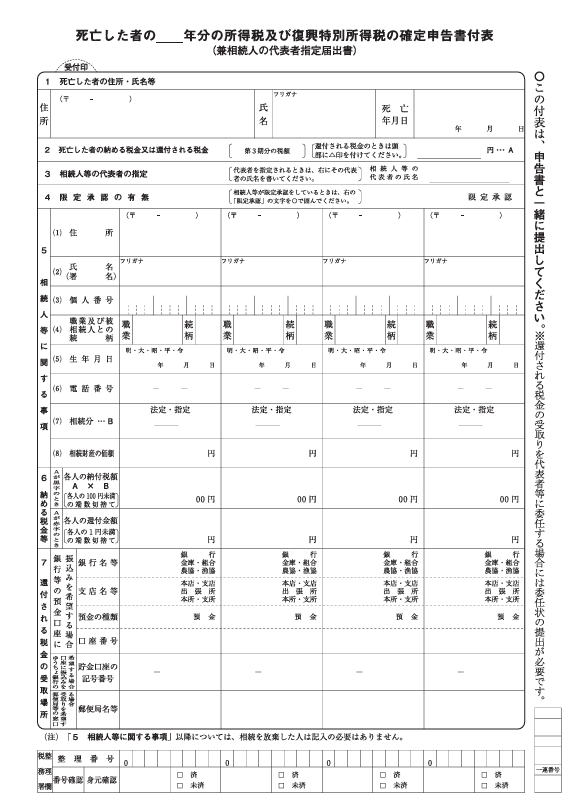

準確定申告では、通常の確定申告書に加えて「付表」が必要な場合があり、付表には故人と相続人情報の記載が求められます。

相続人が複数人いるなら、添付を求められる書類です。

参考:No.2022 納税者が死亡したときの確定申告(準確定申告)|国税庁

準確定申告の申告期限は4カ月

準確定申告の期限は、相続の開始を知ってから翌日の翌日から4カ月以内に申告を行う必要があります。

期限は、通常の確定申告の期限である2月16日から3月15日までとは全く別のものです。

例えば、7月に亡くなった人の準確定申告は、来年の3月15日まで待つ必要はありません。

相続開始を知ってから4ヶ月以内に申告を完了します。

準確定申告の付表の書き方4ステップ【必要書類リスト付】

付表とは、確定申告書のほかに記載する以下の書類です。

出典:死亡した者の所得税及び復興特別所得税の確定申告書付表|国税庁

1. 故人の住所・氏名を記載する

添付表の最初の項目には、故人の情報を記入します。

亡くなった時の住所、氏名(フリガナ)、死亡年月日を正確に記載しましょう。

故人の住所は氏名は税務署が廃止された方を特定するために重要です。

2. 納税額または還付額を記載する

次に、準確定申告書「第3期分の税額」欄に記載されている金額を転記します。

納税の場合はそのまま金額を、還付の場合は金額の前に△(マイナス)をつけて記入します。

納税予定が未納の場合でも、金額は加減せずにそのまま記入します。

3. 相続人全員の氏名や連絡先・マイナンバーを記載する

付表の中央部分には、相続人全員の情報を記入します。

各相続人の氏名、住所、電話番号、マイナンバー(個人番号)です。

相続人が多い場合は、別紙を準備して記入できます。

4. 納付すべき相続税の金額を記載する

最後に、納付すべき相続税の金額を記入します。

相続税の申告期限が準確定申告の提出時までに近づいている場合は、実際に納付した相続税の金額を記入します。

申告期限が近づいていない場合は、相続税額を記入します。

必要書類

準確定申告の際に必要な書類は以下の通りです。

- 準確定申告書

- 付表

- 故人の死亡診断書(写し)

- 相続人の戸籍謄本

- 相続人全員の印鑑証明書

- 相続人代表者の委任状(相続人が複数いる場合)

上記の書類を申告することで、スムーズに手続きを進められます。

準確定申告の付表が不要になる2つのケース

準確定申告の付表は、以下2つのいずれかに該当すると作成する必要はありません。

- 相続人が1人しかいない

- 準確定申告をしない

1. 相続人が1人しかいない

相続人が1人だけの場合、付表の提出は不要です。

例えば、相続人のみが相続人である場合や、子供が1人だけの場合などが該当します。この場合、準確定申告書のみを提案すれば良いでしょう。

2. 準確定申告をしない

準確定申告が不要な場合もあります。

例えば、放棄された方の結果が基礎控除額以下で、所得税の納付や還付が発生しない場合などです。

このような場合、準確定申告自体は行われないため、付表も不要となります。

準確定申告の付表作成における2つのポイント

準確定申告の付表を作成する際には、以下のポイント2つに注意する必要があります。

- 相続財産の価額がわからないときは空欄にする

- 委任状が必要になるときがある

1. 相続財産の価額がわからないときは空欄にする

準確定申告の付表を作成する際、相続財産の価額がわからない場合があります。

価額が分からない場合は、無理に推測した金額を記入する必要はありません。相続財産の価額の欄は空欄のままで構いません。

税務署は、相続税の申告期限までに正確な金額を把握できれば良いと考えています。

相続財産の評価には時間がかかることがあるため、準確定申告の時点で正確な価額がわからないのは珍しいことではありません。

空欄にしておくことで、後日、正確な情報が得られた際に適切に対応できます。必要に応じて、専門家に相談しながら進めることをおすすめします。

2. 委任状が必要になるときがある

相続人が複数いる場合、全員で税務署に行くのは現実的ではありません。

相続人の中から代表者を選び、代表者が申告手続きを行うことが一般的です。

この場合、代表者以外の相続人全員分の委任状が必要となります。

委任状には、代表者に申告手続きを委任する旨を記載し、各相続人の署名・押印をします。

準確定申告によくあるQ&A

ここでは、準確定申告をする際によくある質問について紹介します。

付表の相続財産の価額がわからない場合は空欄でいいですか

相続財産の価額が分からない場合は、無理に記入せず空欄で提出しても問題ありません。後日、財産評価が確定した際に適切に申告しましょう。

書類の受け取り等は代表者1名でも問題ありませんか

相続人が複数いる場合、書類の受け取りや手続きの進行は代表者1名が行っても問題ありません。ただし、代表者以外の相続人の委任状が必要となる場合がありますので、事前に確認しておきましょう。

準確定申告をしないとどうなるのでしょうか

準確定申告をしないと、相続人が罰則を受ける可能性があります。特に、所得税の還付が受けられないだけでなく、延滞税や加算税が課されるリスクもあるため、必ず期限内に手続きを行いましょう。準確定申告の必要性が判断できない場合には、税理士などに相談することをおすすめします。

準確定申告のときに分割協議が終わっていなければどうすればよいでしょうか

相続財産の分割協議が終わっていない場合でも、準確定申告は先に行わなければなりません。分割協議の完了後に、改めて相続税の申告や修正申告を行うことが可能です。

準確定申告と確定申告書に違いはありますか

準確定申告書と通常の確定申告書には、基本的な形式は同じですが、相続財産に関する情報や相続人全員の署名など、追加の手続きが必要です。また、相続に関連する書類の提出が求められるため、事前にしっかりと確認しておきましょう。

国税庁の確定申告書等作成コーナーを利用してもわからないときは専門家に相談する

国税庁の確定申告書等作成コーナーは、申告手続きをサポートする便利なツールですが、相続に関する複雑な内容については、すべてをカバーできません。

特に、相続財産の評価や手続きが複雑な場合は、税理士などに相談することをおすすめします。専門家のアドバイスを受けることで、ミスや申告漏れを防ぎ、適切な手続きを進められます。