令和6年の診療報酬改定で注目されている「ベースアップ評価料」。

従業員の賃上げなどが目的で新設されました。

「どうしたら算定できる?」

「節税効果があるってほんとう?」と気になっているクリニック経営者もいるのではないでしょうか。

そこで、この記事ではクリニック向けに外来・在宅ベースアップ評価料や賃上げ促進税制について紹介します。

外来・在宅ベースアップ評価料とは

「ベースアップ評価料」とは、医療分野で働く人材を確保し、給与を向上させるための取り組みとして導入されたものです。

外来または在宅医療をしており、賃上げを実施している医療機関で1日ごとに算定できます。

- 初診・再診時に算定できる

- 外来・在宅ベースアップ評価料(Ⅰ)で賃上げできない場合は、外来・在宅ベースアップ評価料(Ⅱ)でできる

- 賃上げには役員報酬は除かれる

- 定期昇格や賞与での賃上げが認められない

- 賃上げの対象に、医師は除かれる

賃上げの対象職種

賃上げの対象職種は、以下のとおりです。

| 薬剤師 | 視能訓練士 | 臨床検査技師 | 保育士 |

| 保健師 | 言語聴覚士 | 衛生検査技師 | 救急救命士 |

| 助産師 | 義肢装具士 | 臨床工学技士 | あん摩マッサージ指圧師 |

| 看護師 | 歯科衛生士 | 管理衛生士 | きゅう師 |

| 准看護師 | 歯科技工士 | 栄養士 | はり師 |

| 看護補助者 | 歯科業務補助者 | 精神保健福祉士 | 柔道整復師 |

| 理学療法士 | 診療放射線技師 | 社会福祉士 | 公認心理士 |

| 作業療法士 | 診療エックス線技師 | 介護福祉士 | 医療事務作業補助者 |

| 診療情報管理士 | ー | ー | ー |

外来・在宅ベースアップ評価料(Ⅰ)

医師や事務以外の医療従事者の賃金(月々の手当や基本料など)を引き上げるために、新たにベースアップ評価料(Ⅰ)が導入され、初診や再診、訪問診療との合算が可能になりました。

外来・在宅ベースアップ評価料(Ⅰ)は、以下のとおりです。

| 1 初診時 | 6点 |

| 2 再診時 | 2点 |

| 3 訪問診療時 | イ 同一建物居住者以外の場合 28点

ロ 同一建物居住者の場合 7点 |

施設の基準

- 外来または在宅医療を実施している保険医療機関

- 毎月支払われる手当の引上げにより改善を図ること

- 対象職員が勤務している

- 令和6年度および令和7年度の職員の賃金改善計画を作成していること

- 賃金の改善状況について、定期的に地方厚生局長等に報告すること

POINT

- 賞与での引上げは対象外

- 役員報酬は除かれる

- 定期昇給での改善は認められない

外来・在宅ベースアップ評価料(Ⅱ)

ベースアップ評価料(Ⅰ)では、賃金の増額に余裕がない場合、ベースアップ評価料(Ⅱ)を追加で算定できるようになりました。

施設の基準

- 外来・在宅ベースアップ評価料(Ⅰ)を届けている保険医療機関

- ベースアップ評価料により算定される点数の見込みの10倍が対象職員の給与総額の1.2%未満であること

- 該当区分算出をし、区分のいずれかを届け出ること

- 令和6・7年度において職員の賃金の改善を実施すること

- 評価料を職員の賞与や時間外手当などの増加分に用いること

- 「賃金改善計画書」および「賃金改善実績報告書」を作成する

- 常勤換算2人以上の対象職員が勤務していること

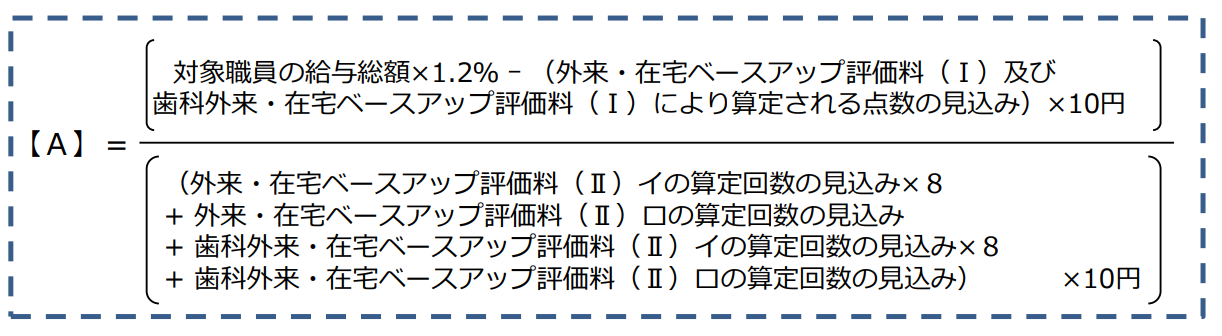

外来・在宅ベースアップ評価料(Ⅱ)の区分は以下の算出でわかります。

【外来・在宅ベースアップ評価料(Ⅱ)の区分】

| 【A】 | 初診または訪問診療を行った場合 | 再診時 | |

| 0を超える | 1 外来・在宅ベースアップ評価料(Ⅱ) | 8点 | 1点 |

| 1.5以上 | 2 外来・在宅ベースアップ評価料(Ⅱ) | 16点 | 2点 |

| 2.5以上 | 3 外来・在宅ベースアップ評価料(Ⅱ) | 24点 | 3点 |

| 3.5以上 | 4 外来・在宅ベースアップ評価料(Ⅱ) | 32点 | 4点 |

| 4.5以上 | 5 外来・在宅ベースアップ評価料(Ⅱ) | 40点 | 5点 |

| 5.5以上 | 6 外来・在宅ベースアップ評価料(Ⅱ) | 48点 | 6点 |

| 6.5以上 | 7 外来・在宅ベースアップ評価料(Ⅱ) | 56点 | 7点 |

| 7.5以上 | 8 外来・在宅ベースアップ評価料(Ⅱ) | 64点 | 8点 |

賃上げ促進増税の対象

ベースアップ評価料による賃上げも、賃上げ促進税制の対象となります。医療機関や薬局の規模や従業員の給与支給額の前年比に応じて、所定の税額控除が適用されます。

さらに、教育訓練費の増加や女性活躍の支援などの要件を満たすことで、給与支給額の増加額の最大45%の税額控除が可能です。

職員の昇給を定期的に行っている、スタッフを採用した、通常に比べ多くの決算賞与を支給したクリニックでは、節税効果が期待できるでしょう。

賃上げ促進税制による節税

賃上げ促進税制は、これまで多くの医院やクリニックで利用されてきた税制の一つです。この税制を利用することで、医療機関は従業員の給与や賞与を増やしつつ、税金を大幅に軽減することが可能です。

前年度と比較して従業員の給与や賞与が増加していれば、増加額に対して15%から45%の節税効果が得られます。

ただし、賃上げ促進税制は、当期の法人税(所得税)の20%が限度です。

クリニックによっては節税効果を見込めないことがあるため、確認しておきましょう。

まとめ

この記事では、クリニック向けに令和6年度の診療報酬改定で注目されている外来・在宅ベースアップ評価料について解説しました。

「外来・在宅ベースアップ評価料」は昨今の物価高などを背景に、医療従事者の人材確保や賃上げに向けた取り組みの1つです。そして、外来・在宅ベースアップ評価料は賃上げ促進税制により節税効果が期待できます。

ベースアップ評価料や従業員の賃上げの試算については、厚生労働省「ベースアップ評価料計算支援ツール」を活用してみてください。

税務に関してのご相談は辻総合会計へ

税務や会計、節税対策などでお悩みの方は、医療業界に精通した実績豊富な税理士にぜひご相談ください。

大阪にある辻総合会計は医療業界に特化した税理士事務所で、医療コンサルティングや経営コンサルティング、税務会計などを提供しています。

ご質問やお悩みがございましたら、お気軽にご連絡ください。